以上两种银行保函办理方法的优势对比1,直接银行办理优点:乙方自主选择开具保函的银行,只需要少量的银行工本费,仅适合办理五万元以下或者对银行的保证责任较轻的履约保函。缺点:1客户自己去提交资料。2银行对保函格式的要求比较严格,如果保函格式索赔条款比较严格,让银行的赔付责任较重,银行审核很难通过。3银行出具保函需要客户存入同等金额的保证金,对客户来说并没有节省资金。2,第三方担保公司办理1 担保公司办理银行保函,只要项目真实有效,甲乙双方正常经营,保函办理难度都不大,保函格式的接纳度也更高。2 担保公司办理银行保函即可省出全部或者大部分保证金,客户只需要付给担保公司担保费即可(约2%,看具体项目增减),银行划扣担保公司额度。3 保证金何时退回?1 不管保函是否到期或工程完工,只需甲方将保函退回乙方,并且出具保函责任免除书面报告后可以退回保证金,或者超过保函有效期,保函自动失效。此上两种情况,乙方可以直接向银行申请解保,银行即可退回保证金至乙方。

无条件的保函是指下述情形:在承包人没有实施合同或者未履行合同义务时,发包人不需要出具任何证明和理由。只要看到承包人违约,就可对银行保函进行收兑。

履约担保书

履约担保书的担保方式是:当承包人在履行合同中违约时,开出担保书的担保公司或者保险公司用该项担保金去完成施工任务或者向发包人支付该项保证金。工程采购项目保证金提供担保形式的,其金额一般为合同价的30%一50%。

承包人违约时,由工程担保人代为完成工程建设的担保方式,有利于工程建设的顺利进行,因此是我国工程担保制度探索和实践的重点内容。

履约担保金

履约担保金可用保兑支票、银行汇票或现金支票,额度为合同价格的10%;

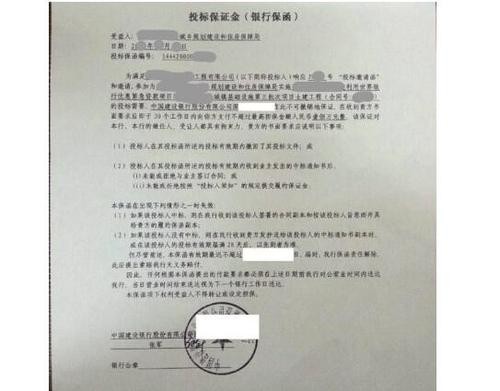

保函又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。 保函即为保证书,为了方便,船公司及银行都印有一定格式的保证书。其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。 国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。 银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。