银行承兑汇票贴现申请人必须具备的条件如下:

1、在银行开立存款账户的企业法人及其他组织;

2、与出票人或直接前手之间具有真实的商品交易关系;

3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;

4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;

对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非享有票据权利,持票据人无权以该票据实施转让行为。若银行贴现接受该种票据,则可能造成银行的资金风险。因此,建议不予接受该种票据。

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在充分衡量风险后,斟酌是否予以接受。

银行承兑汇票贴现收费:只收取贴现月利率或直接买断,划银行承兑汇票贴现款时直接扣除,不另收费。贴现利率为 ‰(具体以当天银行承兑汇票贴现率为准)。

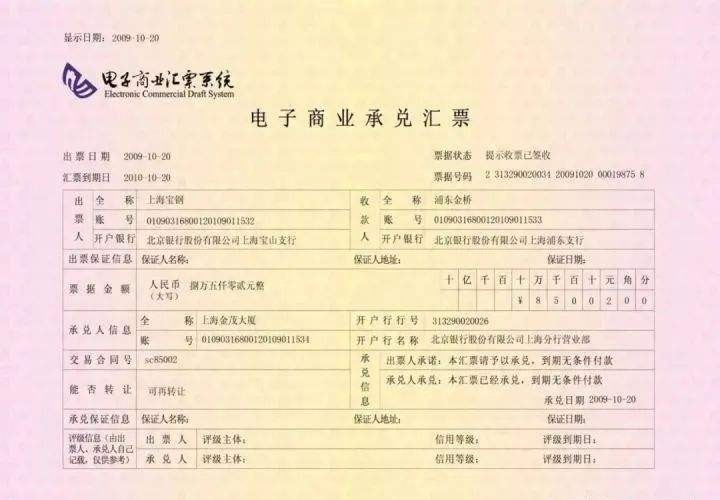

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能的。作为一种融资活动银行的一个承兑汇票,它的一个使用需要严格的,按照银行的一个规定来进行,同时还需要符合相关法律法规的一个要求,那么对于银行的一个承兑汇票来说,它的一个背书流程是怎样呢?一、银行承兑汇票背书流程是怎样的

银行承兑汇票背书指的是在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条问件支付确定的金额给收款人或持票人的票据。而背书是一种票据行为,是票据转让的一种重要方式。背书是由答持票人在汇票背面签上自己的名字,并将汇票交回付给受让人的行为。银行承兑汇票背书则是对答银行承兑汇票进行背书。

对于银行的一个承兑汇票来说,银行的承兑汇票,它是需要根据银行的一个管理来进行使用的,如果不符合他的一个银行的管理的使用方法,那么很有可能那个承兑汇票,它的使用就会受到一定的问题,那么应该怎么样去使用这个银行的承兑汇票呢?一、银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.

2008年部分公司年报中将该部分现金流在贴现时作为筹资活动现金流入,在票据到期时作为筹资活动现金流出,经营活动现金流入.其实在票据到期时公司并不产生现金流,个人意见该种处理可能是人为调节

收到电子银行承兑汇票的到期兑现有什么风险?

网友提问:

我是一名公司的财务,想咨询关于银行承兑汇票的问题。收到财务公司的电子银行承兑汇票的到期兑现有什么风险?

律师回复:

一般没什么风险。银行承兑汇票没有什么风险,到期银行会无条件兑现,反而是商业承兑汇票有风险。国内的财务公司是隶属于大型集团的非银行金融机构,从定义来看财务公司是金融机构,其开出的电子银承承兑人也自然是财务公司。能成立财务公司的一般是具有相当经济实力并且信用评级较高的集团下设,其开具的电子银承可以说是以集团信用及财力作为担保到期兑付的,风险当然比银行电子银承要高,但是一般是可接收的,毕竟大型集团的经济实力一般是可信赖的。