问题一:

企业虽然开通了电子票据功能,却做不了电票业务,如:开票申请、票据签收、背书转让、贴现申请等。

原因:

出现这样的情况,很有可能是因为企业网银没有开通“可转入、可转出”功能或者企业网银中的组织机构代码号与实际不相符。

解决方案:

企业可请开户行查询网银信息,采取相应的补救措施。若是前一个原因,申请开通功能即可,若是后者则按照网银的管理办法调整好企业的组织机构代码证号即可。

问题:

背书人通过网上银行把电子票据背书转让出去了,但是对方没有可以签收的电子票据信息。

原因:

一是,背书人在背书时,被背书人的开户行应该是“XXX分行营业部”的,却选择了“XXX分行”。要知道“XXX分行”是没有组织机构代码号的,只有大额支付系统行号,因为通常来说,分行级的组织机构代码证号都分配给了XXX分行营业部,所以电子票据信息通过人行系统平台退回了原背书人的开户行。

二是,被背书人的开户行只有组织机构代码号,但是没有大额支付系统12位的行号,而网点只有同时具备组织机构代码号与12位大额支付系统行号才可以办理电子票据业务,不论是开票还是收票。

解决方案:

如果是原因一,背书人重新背书,选择正确的被背书人开户行即可。若是原因二,被背书人只要在组织机构代码号、大额支付系统12位行号都齐全的网点重新开立账户并开通网银、电子票据功能就能解决。

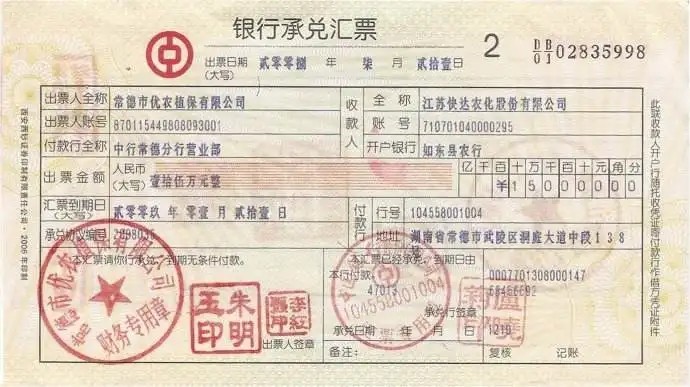

银行承兑汇票资金成本分析

银行承兑汇票的资金成本可以将其理解为贴现利息,也就是企业按照票面金额、贴现日、对外付款日银行贴现利率以及承兑汇票期限等计算的贴现利息。

所以,企业在取得银行承兑汇票时,一定要考虑到变现成本。企业取得银行承兑汇票的途径不同,其资金成本也有所不同,会存在实际资金成本高于贴现利息的情况。

通常情况下,企业取得银行承兑汇票的方式分为以下两种:

一种是在购销业务中取得的商业汇票,其资金成本的计算较为简单,即与银行贴现利率计算的贴现利息大致相同。

另一种是向银行融资取得的商业汇票,这是银行向企业授信的一种融资业务,由付款人(被授信企业)出票对外支付,再由授信银行进行承兑的商业汇票。以这种方式取得的银行承兑汇票,在申请出票时应按票面金额向银行交纳一定比例的保证金,且保证金的存款期限必须与承兑期限相同,同时保证金也被用于到期兑付。

所以,通过银行融资的方式取得的银行承兑汇票,其资本成本应在考虑保证金的前提下进行计算,而后将资金成本水平与其他融资方式的成本水平相比较,为企业进行融资决策提供可靠依据。

银行承兑汇票贴现中的风险防范

1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。

2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。

3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。