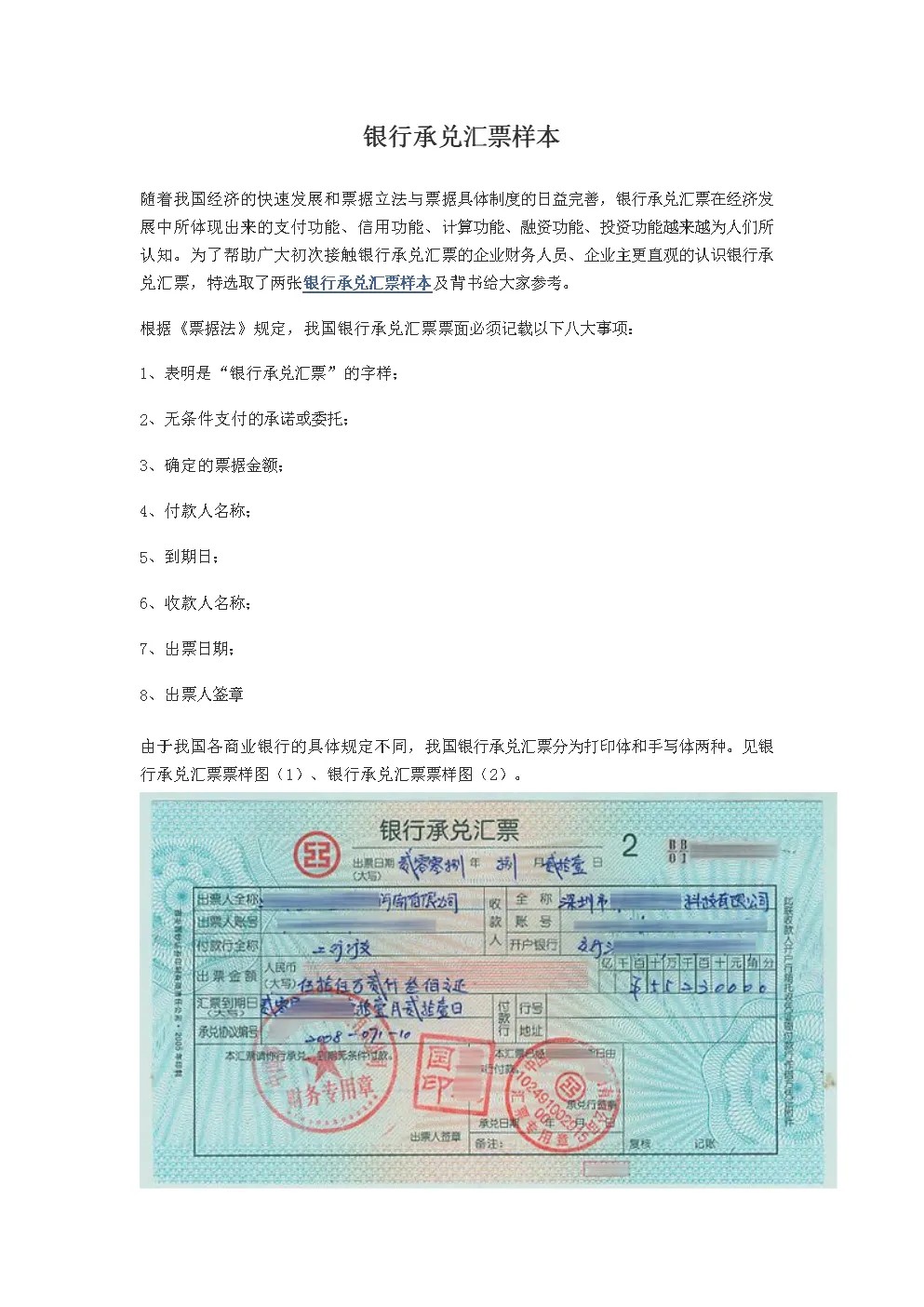

银行承兑汇票是商业汇票的一种,是由在银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定的日期内无条件支付给收款人或持票人确定金额的票据。

银行对出票人签发商业汇票实质上是银行建立在对票人资信的认可的基础上,给予的信用支持。

在我国,银行承兑商业汇票的单张面额不超过1000万元,按照相关规定,银行有权向承兑申请人收取手续费(为票面金额的万分之五),票面金额不足10元的一律按照10元计入。银行承兑汇票的期限长为6个月,如果承兑申请人未在期限内未付款,则按照有关规定计收逾期罚息。

委托他行代理方式查询

采用委托他行代理方式查询方式查询的,遵照中国人民银行《关于商业银行跨行银行承兑汇票查询、查复业务处理问题的通知》(银发[2002]63号)的要求执行

注:如以上方式的查询有结果后,此时贴现申请企业不在银行办理业务,银行只以口头形式通知企业真实的查复结果,不给予其任何书面证明(专门委托银行票据查询的除外)。查询费用的收取按国家及人民银行的有关规定执行

银行承兑汇票贴现中的风险防范

1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。

2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。

3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

范操作,堵塞漏洞,防范风险

为从源头上堵塞漏洞,防范风险,应从以下几方面做起:

1、加强学习,提高素质,规范操作。组织信贷人员、会计人员学习《票据法》、《支付结算办法》及相关的票据业务知识,提高审票、验票、识假防诈的技能和风险防范意识。

2、慎重办理贴现业务。首先,要坚持查询制度,真正做到笔笔必查,查必彻底。鉴于承兑行对贴现行的查询只做原则性的查复,贴现行对电函查询只能作为鉴别票据真伪的参考。因此,不论是当地汇票还是异地汇票,不论金额大小都要实行双人实地查询,把风险降到限度。其次,对初次申请贴现的企业,银行必须要求其按规定提供完整的相关资料,审查其资信状况,审查其与前手是否存在真实的商品交易关系。杜绝没有真实交易的贴现业务。

3、严格会计信件的寄发、交接管理。对会计信件的寄发和交接要按有关规定办理,实行专人负责。严禁临时工、保安人员和其他无关人员接收会计函件,以防丢失。

4、注意信息的收集。密切关注各类经济、金融报刊杂志上有关票据业务的信息和国家政策,以及有关的遗失声明和人民法院的止付通告,提高风险防范意识。