广州银行流水代办中心服务标准:

1、诚心诚心诚意对待客户;

2、贴心站在客户角度考虑问题,以心换心;

3、细心细致周到,不漏掉一个问题,不放过一个细节;

4、耐心服务过程中始终保持耐心,百问不烦,百答不厌;

5、放心服务结果让客户放心。

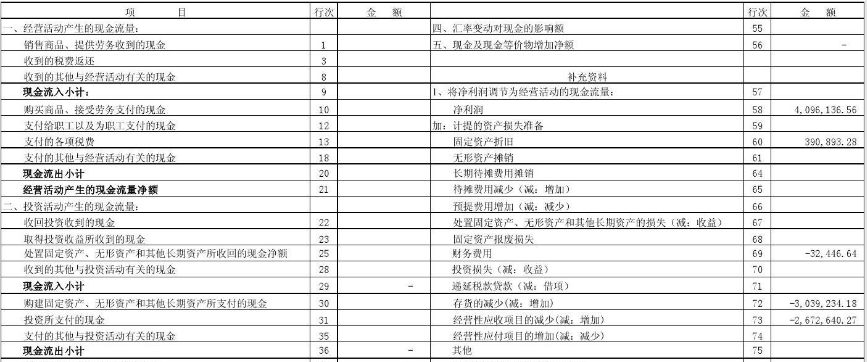

“固定资产”项 目,应当根据“固定资产”科目的期末余额减去“累计折旧”、“固定资产减值准备”备抵科目余额后的净额填列;“无形资产’’项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”、 “无形资产减值准备”备抵科目余额后的净额填列。

现金流量表中"购买商品、接受劳务支付的现金"=损益表中"主营业务成本"+"其他支出支出"+资产负债表中"存货"期末价值-"存货"期初价 值)+ 应交税金(应交增值税——进项税额(参照前面计算方法得来))+("应付账款"期初数-"应付账款"期末数)+("应付票据"期初数-"应付票据"期末 数)+("预付账款"期末数-"预付账款"期初数)

现金流量表中"支付的其他与经营活动有关的现金" =剔除各项因素后的费用:损益表中"管理费用+销售费用+营业外收入-营业外支出"-资产负债表中 "累计折旧"增加额(期末数-斯初数)(也就是计入各项费用的折旧,这部分是没有在本期支付现金的)"-费用中的工资(已在"为职工支付的现金"中反 映)