背对背(BACK-TO-BACK)信用证:是受益人要求通知行在原有的信用证基础上,开立一个新的信用证,主要两国不能直接进行贸易时,通过第三方来进行贸易。背对背信用证和可转证信用证都产生于中间交易,为中间商人提供便利。

信用证关系人 1.信用证申请人(Applicant) 开证申请人是向银行提交申请书申请开立信用证的人,它一般为进出口贸易业务中的进口商。 2.信用证通知行(Advising Bank) 通知行是受开证行的委托,将信用证通知给受益人的银行,它一般为开证行在出口地的代理行或分行。 3.信用证付款行(Paying Bank/Drawee Bank) 承兑行是开证行在承兑信用证中指定并授权向受益人承担(无追索权)付款责任的银行。 4.信用证承兑行(Accepting Bank) 承兑行是开证行在承兑信用证中指定的并授权承兑信用证项下汇票的银行。在远期信用证项下,承兑行可以是开证行本身,也要以是开证行指定的另外一家银行。 5.信用证议付行(Negotiating Bank) 议付行是根据开证行在议付信用证中的授权,买进受益人提交的汇票和单据的银行。 6.信用证偿付行(Reimbursing Bank) 偿付行是受开证行指示或由开证行授权,对信用证的付款行,承兑行、保兑行或议付行进行付款的银行。 7.信用证转让行(Transferring Bank) 转让行是应受益人的要求,将可转让信用证转让给第二益人的银行。转让行一般为信用证的通知行。

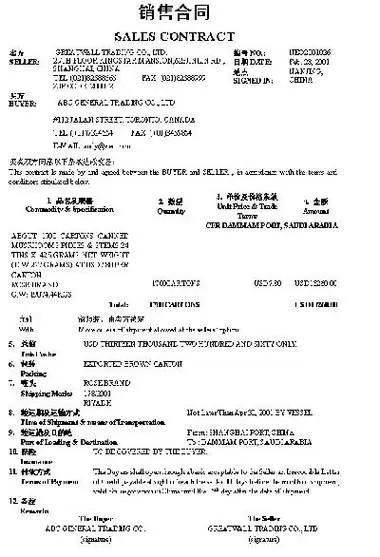

伪造保兑 所谓"伪造信用证诈骗",是指进口商在提供假信用证的基础上,为获得出口方的信任,蓄意伪造国际大银行的保兑函,以达到骗取卖方大宗出口货物的目的。 例如:某中行曾收到一份由印尼雅加达亚欧美银行发出的要求纽约瑞士联合银行保兑的电开信用证,金额为600万美元,受益人为广东某外贸公司,出口货物是200万条干蛇皮,但查银行年鉴,没有该开证行的资料,稍后,又收到苏黎世瑞士联合银行的保兑函,但其两个签字中,仅有一个相似,另一个无法核对。

不依合同开证 其条款应与买卖合同严格一致,但实际上由于多种原因,进口商不依照合同开证,从而使合同的执行发生困难,或者使出口商遭致额外的损失。常见的是:进口商不按期开证或不开证(如在市场变化和外汇、进口管制严格的情形下);进口商在信用证中增添一些对其有利的附加条款(如单方面提高保险险别、金额、变换目的港、更改包装等),以达到企图变更合同的目的;进口商在信用证中作出许多限制性的规定等。