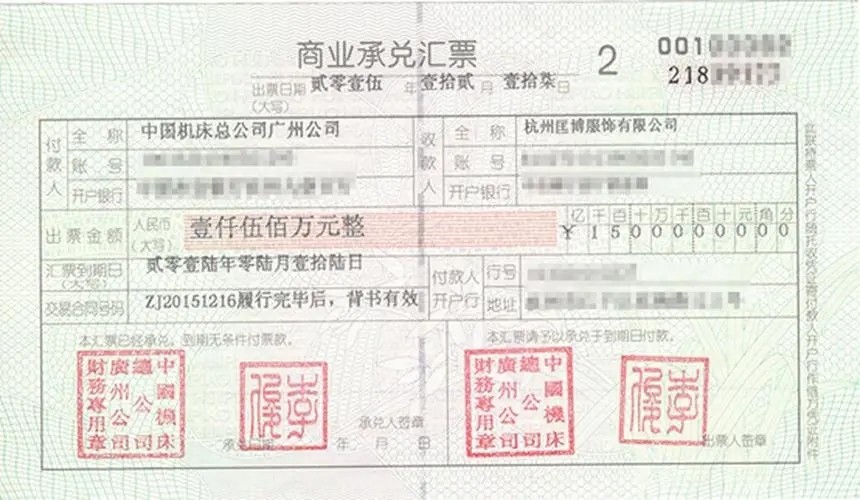

电子承兑汇票是电子商业汇票的子分类。

电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,商业银行可以对以下类别客户进行重点营销,抢占市场先机。

1、跨地区经营、财务管理信息化要求高的集团企业及其子公司

2、大型生产销售企业及其上下游供应链企业

3、以商业汇票作为日常经营活动结算工具的中小型企业

4、使用商业汇票进行结算的电子商务平台及其会员企业

5、资金管理规范、广泛开展商业汇票业务的各大财务公司

6、具备商业汇票业务经营资质、并提供相应服务的各级商业银行

电子汇票功能主要体现为提供与电子商业汇票货币给付、资金清算行为相关服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子商业汇票)公开报价服务的综合性业务。

商业汇票(银行承兑汇票和商业承兑汇票)的持有人办理贴现须符合下述规定。

(1)《票据法》第十条规定:票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

(2)的《票据管理实施办法》第十条规定:向银行申请办理票据贴现的商业汇票持票人必须具备下列条件:

A. 在银行开立存款帐户;

B. 与出票人、前手之间具有真实的交易关系和债权债务关系。

(3)中国人民银行颁布的《支付结算办法》第九十二条规定:商业汇票的持票人向银行办理贴现必须具备下列条件:

A. 在银行开立存款帐户的企业法人以及其他组织;

B. 与出票人或者直接前手之间具有真实的商品交易关系;

C. 提供与其直接前手之间的增值税发票和商品发送单据复印件。

(4)《票据交易管理办法》(中国人民银行公告[2016]第29号)第十七条规定,贴现人办理纸质票据贴现时,贴现申请人无需提供合同、发票等资料。

《中国人民银行关于规范和促进电子商业汇票业务发展的通知》(银发[2016]224号)规定,企业申请电票贴现的,无需向金融机构提供合同、发票等资料。