数据信息交换功能:通过电子商业汇票系统与商业银行行内系统及其它相关系统的连接,以电子商业汇票系统作为数据信息接收验证、登记存储、发送或转发“中介”,实现电子商业汇票业务、纸质商业汇票登记查询业务和商业汇票公开报价业务的数据信息在不同商业银行之间的“互联互通”,实现电子商业汇票资金清算数据在本系统与支付系统之间传递。

优势

一、加速资金周转,提高结算效率;

二、减少支付风险,保障资金;

三、突破纸票额度,“乘倍”融资效益;

四、除去流通壁垒,节省交易成本。

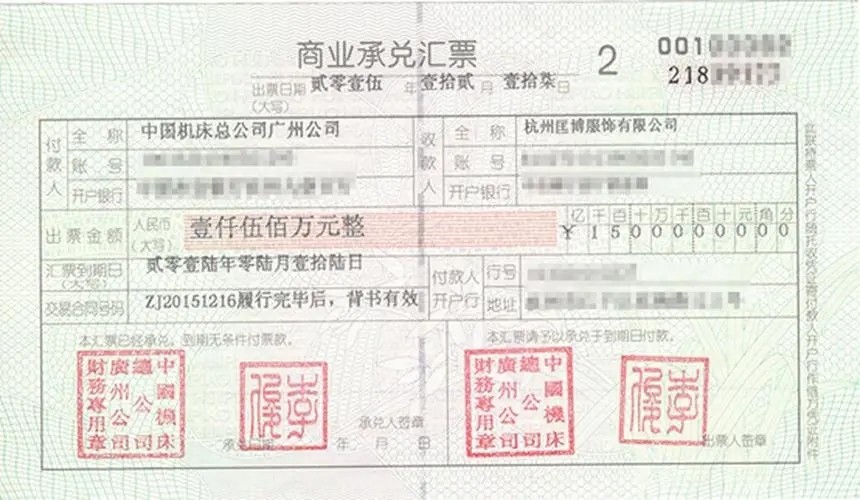

商业汇票的出票:

商业承兑汇票的出票人为在银行开立存款账户的法人以及其他组织。

银行承兑汇票的出票人为在承兑银行开立存款账户的法人以及其他组织。

商业汇票的承兑:企业签付商业汇票,不论是商业承兑汇票还是银行承兑汇票,其到期价值即为票面价值。按照重要性原则,应付票据应按业务发生时的金额即票面价值(亦即到期价值)作为入账价值。企业取得结算凭证并签付商业汇票后,应按票面价值借记“原材料”、“应交税费”等科目,贷记“应付票据”科目。企业向银行申请承兑支付的手续费,应计入财务费用。