国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

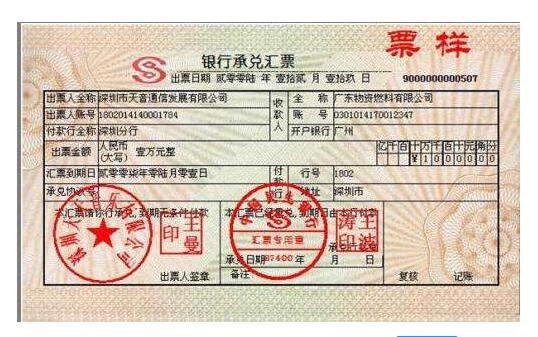

银行承兑汇票:

对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。相对于贷款融资可以明显降低财务费用。

商业承兑汇票的作用:商业承兑汇票的运用在社会经济活动中具有重要作用,使商业信用票据化和商业信用的表现形式规范化、科学化,有利于加强宏观调控,完善票据市场的功能。

银行承兑汇票的作用:由于银行承兑汇票业务是在银行结算业务基础上发展的、是以真实的商品交易为基础的银行信用活动,是银行信用对商业信用的发展和补充,因此,对于建立全国统一的票据市场,完善社会主义市场经济体制,对于增强银行服务功能,扩大商业银行的信用活动范围,对于促进卖方企业的商品销售,降低买方企业的经营成本,都具有积极的作用。银行承兑汇票在国民经济中的作用可以弥补商业信用的不足,防止因企业拖欠货款而形成“三角债”,有利于促进商品流通,加速社会资金的循环和周转等。

背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。

(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。

(2)背书名称与印鉴有部分不符。背书的前手与后手的签章缺字或多字或印鉴不清。例如,A转让给XX有限公司,而印鉴部分却是XX股份有限公司,印鉴多“股份”二字。或者A转让给XX有限公司,而印鉴部分是XX股份有限公司,印鉴多“股份”二字。A转让给B,B的印鉴盖的不清,致使无法辨认。这样,连续性无法辨认,影响了解付。

(3)背书骑缝章盖得不规范或不盖骑缝章。