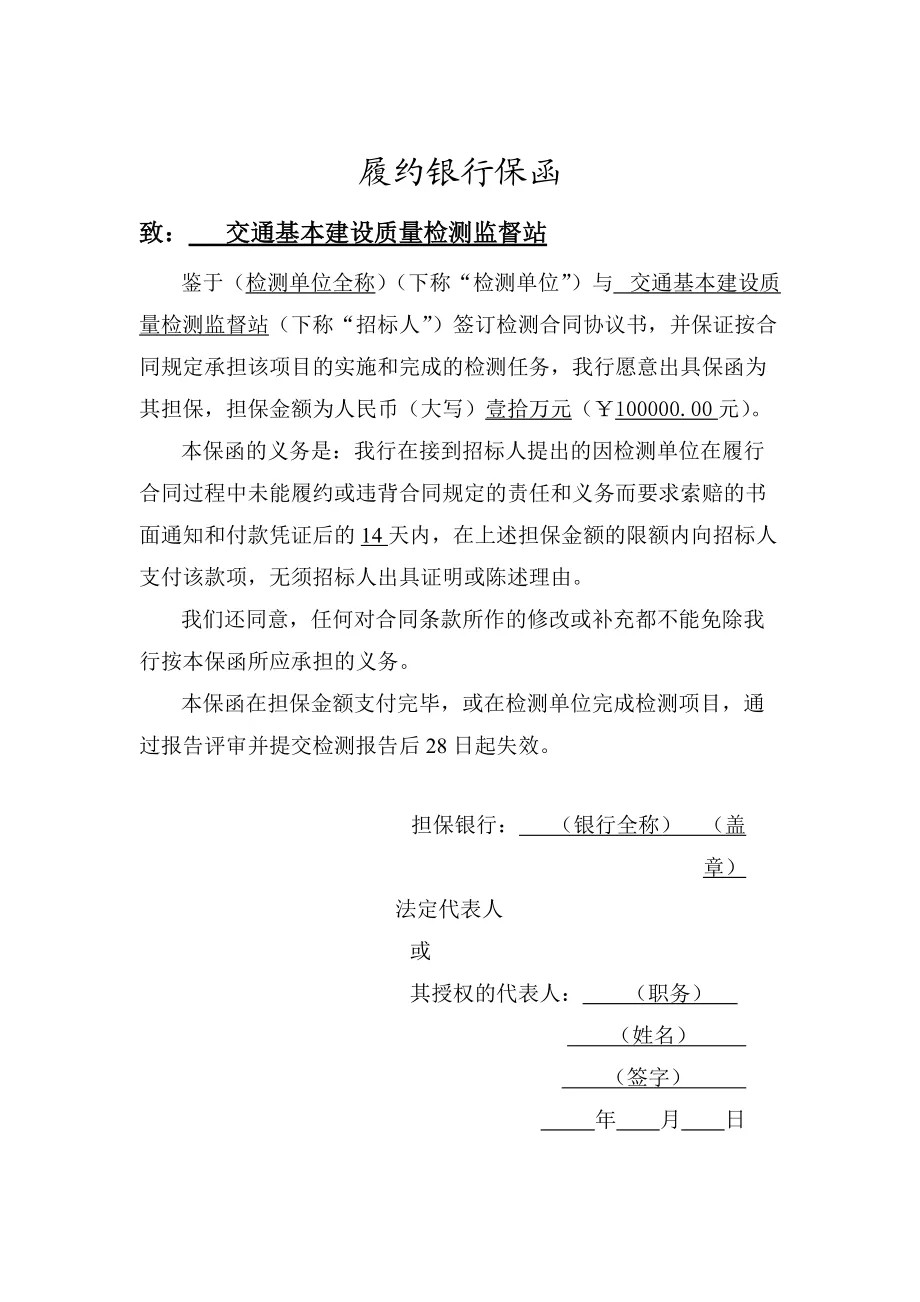

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。

(4)要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。

把保函与跟单信用证相比,当事人的权利和义务基本相同,所不同的是跟单信用证要求受益人提交的单据是包括运输单据在内的商业单据,而保函要求的单据实际上是受益人出具的关于委托人违约的声明或证明。这一区别,使两者适用范围有了很大的不同,保函可适用于各种经济交易中,为契约的一方向另一方提供担保。另外,如果委托人没有违约,保函的担保人就不必为承担赔偿责任而付款。而信用证的开证行则必须先行付款。

保函手续费包括以下内容:

1、支付保函手续费:银行为客户开立支付保函业务时,需要向客户征收每季千分之五的保函手续费季,是500元每季。

2、履约保函手续费:银行为客户开立履约保函业务时,需要像客户征收每季0.5%的保函手续费,指导度收取500元。

3、投标保函手续费:银行为客户开立投标保函业务时,需要像客户征收每季0.5%的保函手续费,指导度收取500元。

4、分期付款与延期付款保函手续费:银行为客户开立分期付款、延期付款保函业务时,均需要像客户征续费,指导价为0.15%,每季度收取500元。

5、关税保函手续费:银行为客户开立关税保函业务时,需要向客户征收每季0.5%的保函手续费,指导度收取500元。

办理履约保函有两种方式:

1、通过银行直接办理,此时需要存入全额保证金,另付银行费用。

①申请履约保函:申请人向银行提交申请,并提供所需的资料和文件。

②调查和审查:银行会对申请人进行调查和审查,包括审核申请人的信用状况、财务状况以及履约能力。

③签订协议缴纳保证金:在履约保函办理过程中,申请人和银行会签订一份协议,明确双方权利和义务。通常要求申请人提供一定比例的履约保证金或者反担保,作为保函的信用支持。

④开立履约保函:经过审核和协议签订后,银行会开立履约保函。履约保函是银行向收益人(通常为业主或买方)发出的承诺,保证在申请人不履行合同义务时承担责任并给与赔偿。

2、通过担保公司办理,担保公司为客户向银行提供反担保,银行即可不收(或者部分收取)客户保证金办理保函,客户另付担保公司费用。

银行在收取保证金时,会考虑项目是建筑安装服务类,有对应的建设局颁发的一级及以上资质作为支撑,可以申请免保证金。

项目为市政工程,有与项目对应的建设局颁发二级以上资质作为支撑,可以申请免保证金。

资质为3级或无资质,一般不能免保证金,只能部分免除。

项目是采购供货类,一般是没有对应的资质的,所以不能免保证金。

项目和公司条件虽然没有达到银行的免保要求,但是保函的有效期短,或者项目风险可控,可以申请免除保证金的。

履约保函的优点

1、对承包方或供货方:

(1)减少由于缴纳现金保证金引起的长时间资金占压,获得资金收益;

(2)与缴纳现金保证金相比,可以使有限的资金得到优化配置;

(3)权益得到更好地维护。

2、对业主或买方:

(1)合理制约承包人、供货方行为,良好维护自身利益;

(2)避免收取、退回保证金程序的繁琐,提高工作效率。

银行履约保函担保多见于一些工程承包、物资采购等项目中,在这些项目实施过程中,一般是由业主或买方向承包方提出履约保函的要求,目的在于制约对方的行为,保证施工项目可以保质保量地完成。一旦承包方没有按合同中约定的方式履行自己的义务,业主或买方就可以获得赔偿,维护自身的利益。