商业保函与银行保函的因素 签发者: 商业保函是由商业公司或保险公司签发的,银行保函则是由银行签发的。 保证内容: 商业保函主要是对货物交付的保证,而银行保函主要是对债务偿还的保证。 保证范围: 商业保函的保证范围比较灵活,可以针对特定交易、地域或商业关系;银行保函通常是对整体债务的保证。 保证效力: 商业保函的效力可以通过保险公司的信用评级来评估,银行保函则受银行的信用评级影响。 权利义务: 商业保函一般不涉及银行的财务责任,银行保函则是银行承担的保证责任。 这些因素需要根据具体交易情况进行考虑,并结合客户的需求来选择适合的保函类型。

商业保函和银行保函的区别 保证方:商业保函是由商业机构提供,而银行保函是由银行提供。 保证范围:商业保函一般保证交易相关的债务,而银行保函则可以涵盖多种领域,如担保贷款、国际贸易等。 信用级别:一般而言,银行信用级别更高,因此银行保函的信用更有保障。 成本:商业保函的成本较低,而银行保函的成本更高。 程序:银行保函比商业保函更复杂,需要更多的审批程序。 请注意,上述区别仅是一般趋势,具体情况可能会有所不同,因此在选择保函时应该考虑各方面的因素。

预付保函又称还款保函(repayment guarantee)及退款保函,在贸易合同中还可以称为定金保函(down-payment guarantee)。在大额交易中,买方或业主在合约签订后的一定时间内预先需向供货方支付一定比例的款项作为执行合同的启动资金,由于该款项是对供货方在履约之前所作的预付,买方为了避免日后由于供货方拒绝履行义务或者无法履行义务,却不退款而无端遭到损失,通常要求供货方在买方预付之前的若干日内通过其银行开出预付保函,由银行作出承诺,一旦申请人未能履约或者是无法全部履约(不管这种行为是有意的或者是无意造成的),担保行将在收到买方提出的索赔后,向其返还这笔与预付金额等值的款项,或者相当于合约尚未履行部分相当比例的预付金额,使买方能够顺利的收回所预付的款项。

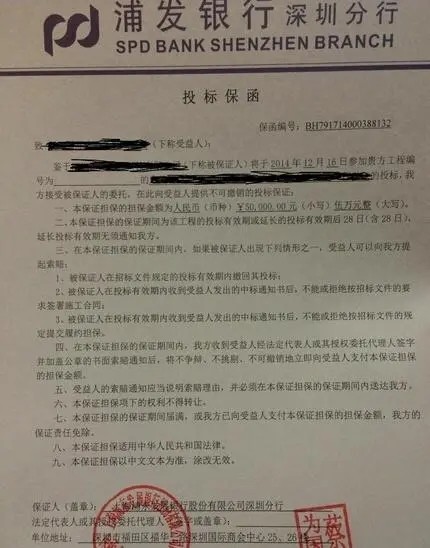

预付款保函(advance payment guarantee)承包人要求银行向业主(发包人) 出具的保证业主所支付的工程预付款用于实施项目的一种信用函件。投标人在中标后签订的合同中规定,承包人委托银行向业主出具的由业主按合同规定向承包人支付一笔工程预付款,及时用于实施项目的保证函件(即A委托B向C作出担保,担保内容是C按合同约定向A支付的预付款确实在用于项目的实施)。担保银行应为业主所接受。如承包人不履约,业主可凭保函向担保银行索赔。