商业保函与银行保函的因素 签发者: 商业保函是由商业公司或保险公司签发的,银行保函则是由银行签发的。 保证内容: 商业保函主要是对货物交付的保证,而银行保函主要是对债务偿还的保证。 保证范围: 商业保函的保证范围比较灵活,可以针对特定交易、地域或商业关系;银行保函通常是对整体债务的保证。 保证效力: 商业保函的效力可以通过保险公司的信用评级来评估,银行保函则受银行的信用评级影响。 权利义务: 商业保函一般不涉及银行的财务责任,银行保函则是银行承担的保证责任。 这些因素需要根据具体交易情况进行考虑,并结合客户的需求来选择适合的保函类型。

预付款保函(advance payment guarantee)承包人要求银行向业主(发包人) 出具的保证业主所支付的工程预付款用于实施项目的一种信用函件。投标人在中标后签订的合同中规定,承包人委托银行向业主出具的由业主按合同规定向承包人支付一笔工程预付款,及时用于实施项目的保证函件(即A委托B向C作出担保,担保内容是C按合同约定向A支付的预付款确实在用于项目的实施)。担保银行应为业主所接受。如承包人不履约,业主可凭保函向担保银行索赔。

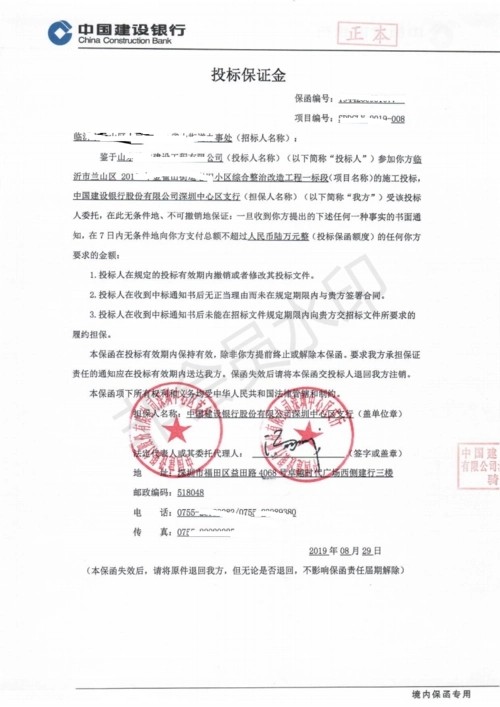

电子保函是一种电子商务或信用服务工具,相关业务必须遵守《中华人民共和国合同法》、《中华人民共和国担保法》、《中华人民共和国电子签名法》以及电子商务有关法律法规的规定,遵循PKI体系的数字签名系统和数字证书技术标准和规范。通过担保机构企业数字证书为受益人签发的具有担保机构电子签名的电子保函,可以保证电子保函的真实性、防伪性、不可篡改性和不可抵赖性,与纸质保函具有同等的法律效力,同时可以进行第三方电子保函存证备案,具有、快捷、保密、全生命周期低成本、可信赖的优点。

适用范围非常广泛,可用于任何项目中对当事人履行合同义务提供担保的情况,常见用于工程承包、物资采购等项目。 在工程承包、物资采购等项目中,业主或买方为避免承包方或供货方不履行合同义务而给自身造成损失,通常都要求承包方或供货方缴纳履约保证金,以制约对方行为。履约保函是现金保证金的一种良好的替代形式。