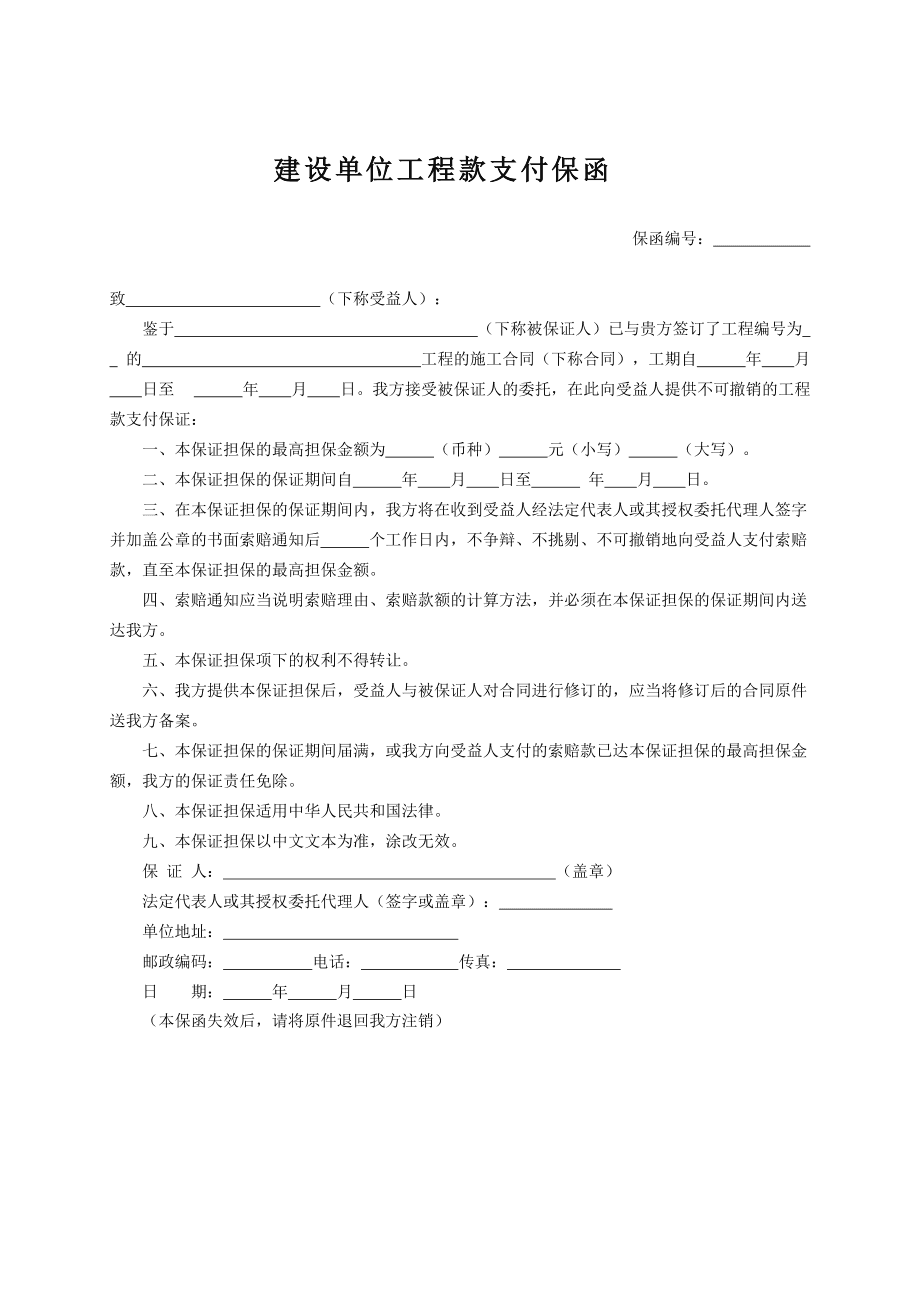

适用范围: - 银行保函:银行保函主要用于国际贸易领域,帮助买卖双方在交易中建立信任关系,确保合同的履行。 - 商业保函:商业保函适用范围更广泛,可以用于国内外各种商业交易、招投标项目、履约保障等方面,帮助交易各方降低风险。 需要注意的是,无论是银行保函还是商业保函,其具体条款和条件会根据实际情况和需求进行协商和制定。在选择使用保函时,应根据具体的业务需求和交易对象的要求来确定适合的保函类型。

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。 预付款保函除在国际工程承包项目中使用外,也适用于货物进出口、劳务合作和技术贸易等业务。例如,在成套设备及大型交通工具的合同中,通常采用带有预付性质的分期付款或延期付款支付部分价款。在这种交易中,进口人在签订合同后,向出口人开立履约保证书,由银行保证进口人按合同规定按期支付价款,同时,出口人也向对方开立还款保证书。如出口人不能按期交货,银行保证及时偿还进口人已付款项的本金及所产生的利息。

预付保函又称还款保函(repayment guarantee)及退款保函,在贸易合同中还可以称为定金保函(down-payment guarantee)。在大额交易中,买方或业主在合约签订后的一定时间内预先需向供货方支付一定比例的款项作为执行合同的启动资金,由于该款项是对供货方在履约之前所作的预付,买方为了避免日后由于供货方拒绝履行义务或者无法履行义务,却不退款而无端遭到损失,通常要求供货方在买方预付之前的若干日内通过其银行开出预付保函,由银行作出承诺,一旦申请人未能履约或者是无法全部履约(不管这种行为是有意的或者是无意造成的),担保行将在收到买方提出的索赔后,向其返还这笔与预付金额等值的款项,或者相当于合约尚未履行部分相当比例的预付金额,使买方能够顺利的收回所预付的款项。

电子保函是信息时代的产物,同纸质保函一样,由银行、保险公司、担保公司或其他担保人应投保人的请求,向受益人开立的一种电子化担保凭证,保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定时限范围内的某种支付或经济赔偿责任。